- 北京證券交易所

- 科創(chuàng)板

- 創(chuàng)業(yè)板專欄

- 私募基金

- 融資融券

- 基礎(chǔ)設(shè)施REITs

- 全面注冊制

- 國辦投保《意見》專題

- 自助開戶業(yè)務(wù)辦理協(xié)議

- 投資者教育網(wǎng)站

- 投資者保護(hù)與宣傳

- 新股投資

- 自助開戶三方存管簽約指引

- 內(nèi)控治理活動(dòng)

- 積極回報(bào)投資者主題宣傳

- 反洗錢

- 投行業(yè)務(wù)專項(xiàng)治理活動(dòng)

- 打非宣傳活動(dòng)專欄

- 法律法規(guī)

- 基本知識(shí)

- 投資分析

- 股指期貨

- 公平在身邊專項(xiàng)活動(dòng)

- 風(fēng)險(xiǎn)承受能力評估

- 風(fēng)險(xiǎn)教育

- 投資者適當(dāng)性

- 相關(guān)股東減持新規(guī)

- 股票期權(quán)

- 證券賬戶整合

- 深港通

- 滬港通

- 滬倫通

- 廉潔從業(yè)

- B股專欄

- 三板市場

- 業(yè)務(wù)指南

- 3.15投資者教育動(dòng)態(tài)

- 第三方存管

- 收費(fèi)標(biāo)準(zhǔn)

- 維權(quán)熱線

- IPO申購備案指引

養(yǎng)老金入市對市場的影響

中國股市全流通以來,股市供給關(guān)系失衡是造成市場較長期下跌的重要因素之一,近階段養(yǎng)老金入市成為股市的焦點(diǎn)話題,毫無疑問養(yǎng)老金、公積金這些長期追求穩(wěn)健的投資資金入市,對改善股市供給關(guān)系,樹立長期投資理念有著正面積極的推動(dòng)作用。國外也不乏養(yǎng)老金入市的成熟運(yùn)作模式,例如,美國401K計(jì)劃堪稱典范,該計(jì)劃一舉扭轉(zhuǎn)了股市趨勢,告別長達(dá)15年的漫長熊市,促成了22年的超級大牛市。中國是否也能夠推出類似舉措,自然備受關(guān)注。據(jù)測算,“地方社保+住房公積金+財(cái)政盈余”,總規(guī)模可達(dá)4萬億元。 以下我們從目前國際養(yǎng)老金運(yùn)作情況和國內(nèi)養(yǎng)老金實(shí)際情況探討?zhàn)B老金入市對市場的影響。

一、目前養(yǎng)老金入市依然面臨“三座大山”的承壓

一是制度障礙,《企業(yè)職工養(yǎng)老保險(xiǎn)基金管理規(guī)定》第二十二條規(guī)定:各級社會(huì)保險(xiǎn)管理機(jī)構(gòu)不得經(jīng)辦放款業(yè)務(wù),不得經(jīng)商、辦企業(yè)和購買各種股票,也不得為各類經(jīng)濟(jì)活動(dòng)作經(jīng)濟(jì)擔(dān)保。條條框框已將養(yǎng)老金的投資領(lǐng)域限定為銀行存款和國債。自2011年8月證監(jiān)會(huì)首次提出正在研究養(yǎng)老金入市問題以來,養(yǎng)老金入市一事更多地停留在政策研究層面,幾乎看不到實(shí)際操作層面的動(dòng)作。2011年12月雖有證監(jiān)會(huì)郭樹清主席和全國社?;鹄硎聲?huì)戴相龍理事長呼吁“養(yǎng)老金入市”,但是近半年以來,養(yǎng)老金入市之最為關(guān)鍵問題——法律法規(guī)修改問題毫無動(dòng)靜。

二是養(yǎng)老金入市涉及人保部、財(cái)政部、社?;鹄硎聲?huì)和證監(jiān)會(huì)等中央各部委間的協(xié)調(diào)。人保部負(fù)責(zé)社保基金的監(jiān)督和管理;財(cái)政部負(fù)責(zé)社保和養(yǎng)老金的資金來源,而中央財(cái)政是養(yǎng)老金虧空的最后“埋單人”;社?;鹄硎聲?huì)負(fù)責(zé)社保和養(yǎng)老金的投資運(yùn)作;證監(jiān)會(huì)則負(fù)責(zé)對社保和養(yǎng)老金投資運(yùn)作的監(jiān)督管理。

盡管證監(jiān)會(huì)與社?;鹄硎聲?huì)就養(yǎng)老金入市一事似乎已達(dá)成一致,不過也僅限于這兩部門之間的環(huán)節(jié)已打通,財(cái)政部、人保部尚未積極回應(yīng)此事。

三是當(dāng)前養(yǎng)老金管理主體是地方政府。雖然養(yǎng)老金投資收益低、跑不贏CPI,雖然地方政府的養(yǎng)老金缺口越來越大,如何彌補(bǔ)缺口已令地方政府頭痛不已,但是對地方政府來說,其龐大基數(shù)產(chǎn)生的收益還是相當(dāng)可觀的,且全歸地方政府所有,這對于相當(dāng)“差錢”的地方政府來說也是重要的財(cái)政收入來源之一。此外,養(yǎng)老金也是當(dāng)?shù)劂y行最重要的資金來源之一。因此,地方政府對養(yǎng)老金不愿輕易放手也在情理之中。

二、養(yǎng)老金入市會(huì)產(chǎn)生多大能量

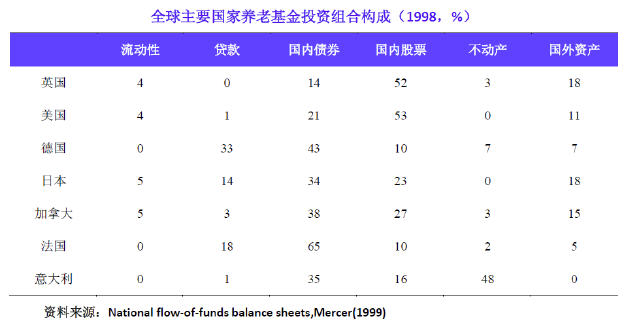

盎格魯-撒克遜國家(主要指美國、英國和加拿大)市場化程度較高,機(jī)構(gòu)投資者壯大,養(yǎng)老基金投資組合中國內(nèi)股票占較高,而西歐和日本等其他國家銀行的主導(dǎo)作用依然顯著,市場化程度不太高,相應(yīng)的養(yǎng)老基金投資組合中國內(nèi)股票的占比明顯較低。而參考目前我國的實(shí)際情況,我們有理由相信在目前我國金融市場依然積弱,市場化程度低的現(xiàn)狀下,我們的養(yǎng)老基金投資組合中股票資產(chǎn)占比的比重應(yīng)該更低。所以即便養(yǎng)老金入市,我們也不應(yīng)該過分地放大其所帶來的能量。

三、我國養(yǎng)老金的現(xiàn)狀與展望

1. 我國養(yǎng)老金體系介紹

我國的養(yǎng)老體系分為基本養(yǎng)老和補(bǔ)充養(yǎng)老,補(bǔ)充養(yǎng)老保險(xiǎn)又分為企業(yè)年金和商業(yè)保險(xiǎn),與美國401K是企業(yè)年金的一種形式。目前的養(yǎng)老保障體系由三大支柱構(gòu)成:第一支柱是政府主導(dǎo)的基本養(yǎng)老保險(xiǎn),第二支柱是企業(yè)年金,第三支柱是商業(yè)養(yǎng)老保險(xiǎn)?;攫B(yǎng)老保險(xiǎn)又分為單位繳費(fèi)部分和個(gè)人繳費(fèi)部分,單位繳費(fèi)就進(jìn)入統(tǒng)籌賬戶,個(gè)人繳費(fèi)進(jìn)入個(gè)人賬戶。一般來說,養(yǎng)老險(xiǎn)單位繳納員工工資的20%就進(jìn)行統(tǒng)籌賬戶,員工繳的8%就進(jìn)入個(gè)人賬戶。個(gè)人賬戶里的錢屬個(gè)人所有,在養(yǎng)老險(xiǎn)中當(dāng)員工未到退休年齡身故,養(yǎng)老險(xiǎn)個(gè)人賬戶會(huì)退回給受益人,統(tǒng)籌賬戶是作為共同所有。

2. 我國養(yǎng)老金的累計(jì)結(jié)存情況

由于統(tǒng)籌賬戶是共同所有,且資金的運(yùn)作采用現(xiàn)收現(xiàn)付制,用于當(dāng)期養(yǎng)老金的支出和調(diào)劑,雖然每期都會(huì)有結(jié)余,但是由于時(shí)間可能不匹配,一般來說是不能用于投資的。能用于投資的只有個(gè)人賬戶和企業(yè)年金。按照人社部的2010年統(tǒng)計(jì)公報(bào),全年城鎮(zhèn)基本養(yǎng)老保險(xiǎn)基金總收入13420億元,比上年增長16.8%,其中征繳收入11110億元,比上年增長16.5%。各級財(cái)政補(bǔ)貼基本養(yǎng)老保險(xiǎn)基金1954億元。全年基金總支出10555億元,比上年增長18.7%。年末基本養(yǎng)老保險(xiǎn)基金累計(jì)結(jié)存15365億元。但這1.5萬億是個(gè)人賬戶和統(tǒng)籌賬戶的合計(jì)余額,遼寧、吉林、黑龍江、天津、山西、上海、江蘇、浙江、山東、河南、湖北、湖南、新疆等13個(gè)做實(shí)企業(yè)職工基本養(yǎng)老保險(xiǎn)個(gè)人賬戶試點(diǎn)省份共積累基本養(yǎng)老保險(xiǎn)個(gè)人賬戶基金2039億元。

另外,2010年末全國有3.71萬戶企業(yè)建立了企業(yè)年金,參加職工人數(shù)為1335萬人。年末企業(yè)年金基金累計(jì)結(jié)存2809億元。個(gè)人賬戶和企業(yè)年金賬戶結(jié)存的資金量共4848億,加上全國有27個(gè)省、自治區(qū)的838個(gè)縣(市、區(qū)、旗)和4個(gè)直轄市部分區(qū)縣開展國家新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)試點(diǎn)基金累計(jì)結(jié)存的423億元,共5271億。如果個(gè)人賬戶和企業(yè)年金均按照30%的投資權(quán)益類的限制,其余部分投資固定收益等,可投資權(quán)益類和固定收益類的資金分別為1581億、3690億。

3. 我國養(yǎng)老金面對的困局及發(fā)展

21世紀(jì)的中國將是一個(gè)不可逆轉(zhuǎn)的老齡社會(huì),可以劃分為三個(gè)階段:2001-2020年是快速老齡化階段,到2020年老齡化水平(60歲以上老人占比)達(dá)到17%;2021-2050年是加速老齡化階段,到2050年老齡化水平達(dá)到30%;2051-2100年是穩(wěn)定的重度老齡化階段,老齡化水平穩(wěn)定在31%左右。

四、養(yǎng)老金入市規(guī)模及未來增長潛力

根據(jù)《中國養(yǎng)老金發(fā)展報(bào)告2011》數(shù)據(jù),截至2010年底,全國參加城鎮(zhèn)基本養(yǎng)老保險(xiǎn)人數(shù)為25707萬人,基本養(yǎng)老保險(xiǎn)基金收支總規(guī)模達(dá)到23975億元。其中,總收入13420億元,總支出10555億元,當(dāng)年結(jié)余2865億元,累計(jì)結(jié)余15365億元。與2009年相比,2010年基金總支出增長了1661億元,增長率為18.68%,快于同期基金總收入增長速度16.79%。未來養(yǎng)老金結(jié)余的金額增速可能會(huì)進(jìn)一步下降,但是3-5年內(nèi)應(yīng)該還會(huì)維持相對的正增速,那么整體地方養(yǎng)老金結(jié)余應(yīng)該遠(yuǎn)高于2萬億,在試點(diǎn)規(guī)模逐步擴(kuò)大的基礎(chǔ)上。進(jìn)入資本市場的規(guī)模將逐步擴(kuò)大。以社?;鹞磥?,十二五規(guī)劃目標(biāo)是到2015年達(dá)到1.5萬億,除了社會(huì)保障基金的擴(kuò)大,地方養(yǎng)老委托的增加將是重要來源。

此外,隨著基本養(yǎng)老保險(xiǎn)金進(jìn)入資本市場的規(guī)模擴(kuò)大,企業(yè)年金(即補(bǔ)充養(yǎng)老金)的規(guī)模也會(huì)隨之而擴(kuò)大。截至2011年上半年,中國實(shí)有企業(yè)1191.16萬戶,而在2010年底,只有3.71萬戶企業(yè)建立了企業(yè)年金計(jì)劃,只占企業(yè)總數(shù)的0.31%,全部企業(yè)年金累計(jì)結(jié)存才2809億元,僅占滬深股市市值的1.06%。按照估計(jì),每年新增的企業(yè)年金也有400億的規(guī)模。而未來這一部分養(yǎng)老金的增速將遠(yuǎn)高于基本養(yǎng)老金。除此之外,新農(nóng)?;鹗橇硪豢焖侔l(fā)展中的養(yǎng)老金組成部分。此前人社部農(nóng)村社會(huì)保障司司長游鈞表示,新農(nóng)?;鹨呀?jīng)積累了1300多億元,分散在各省,今后預(yù)計(jì)每年新增資金1000億元,這些資金也面臨很大的保值增值壓力,進(jìn)入資本市場將是未來的發(fā)展方向。

五、中國版401K對資本市場的影響

近期國務(wù)院討論通過了《中國老齡事業(yè)發(fā)展“十二五”規(guī)劃》,同時(shí)明確了要進(jìn)一步加強(qiáng)社會(huì)保險(xiǎn)基金管理,適當(dāng)拓寬基本養(yǎng)老保險(xiǎn)基金投資渠道,實(shí)現(xiàn)保值增值。按照2010年1.54億的基本養(yǎng)老金結(jié)存金額,若允許投資基金(股票)的比例為10%-20%,則可提供1540-3080億的增量資金。企業(yè)年金和個(gè)人養(yǎng)老保險(xiǎn)的規(guī)??赏杆贁U(kuò)大,目前企業(yè)年金的基金(股票)投資上限為30%,商業(yè)養(yǎng)老保險(xiǎn)為25%,若補(bǔ)充養(yǎng)老保險(xiǎn)達(dá)到目前的基本養(yǎng)老保險(xiǎn)的規(guī)模,則可提供2000-3000億的增量資金。雖然為了解決養(yǎng)老問題,中國版401K勢在必行,養(yǎng)老資金也將像發(fā)達(dá)國家一樣成為中國資本市場的中堅(jiān)力量,但是,短期而言,遠(yuǎn)水解不了近渴,更多的是一種信號和信心作用。由于基本養(yǎng)老保險(xiǎn)目前的統(tǒng)籌層次太低,資金運(yùn)用拓寬可能先在比較發(fā)達(dá)的地區(qū)試點(diǎn),而企業(yè)年金和個(gè)人商業(yè)養(yǎng)老保險(xiǎn)的發(fā)展也要經(jīng)歷一個(gè)過程,即使401K推出,短期內(nèi)的資金增量也是有限的。

投資評級的說明

- 行業(yè)評級標(biāo)準(zhǔn)

首次發(fā)布報(bào)告日后3個(gè)月內(nèi),以行業(yè)股票指數(shù)相對同期市場基準(zhǔn)指數(shù)(中證800指數(shù))收益率的預(yù)期表現(xiàn)為標(biāo)準(zhǔn),區(qū)分為以下四級:

強(qiáng)于大市A--:行業(yè)指數(shù)收益率相對市場基準(zhǔn)指數(shù)收益率在5%以上;

同步大市B--:行業(yè)指數(shù)收益率相對市場基準(zhǔn)指數(shù)收益率在-5%~5%之間波動(dòng);

弱于大市C--:行業(yè)指數(shù)收益率相對市場基準(zhǔn)指數(shù)收益率在-5%以下;

未評級N--:不作為行業(yè)報(bào)告評級單獨(dú)使用,但在公司評級報(bào)告中,作為隨附行業(yè)評級的選擇項(xiàng)之一。

?。?公司評級標(biāo)準(zhǔn)

報(bào)告發(fā)布日后3個(gè)月內(nèi),以股票相對同期行業(yè)指數(shù)收益率為基準(zhǔn),區(qū)分為以下五級:

買入:強(qiáng)于行業(yè)指數(shù)15%以上;

持有:強(qiáng)于行業(yè)指數(shù)5%-15%;

中性:相對于行業(yè)指數(shù)表現(xiàn)在-5%-5%之間;

賣出:弱于行業(yè)指數(shù)5%以上;

未評級:研究員基于覆蓋或公司停牌等其他原因不能對該公司做出股票評級的情況。

要求披露

本報(bào)告由中山證券有限責(zé)任公司(簡稱“中山證券”或者“本公司”)研究所編制。中山證券有限責(zé)任公司是經(jīng)監(jiān)管部門批準(zhǔn)具有證券投資咨詢業(yè)務(wù)資格的機(jī)構(gòu)。

風(fēng)險(xiǎn)提示及免責(zé)聲明:

★市場有風(fēng)險(xiǎn),投資須謹(jǐn)慎。本報(bào)告提及的證券、金融工具的價(jià)格、價(jià)值及收入均有可能下跌,以往的表現(xiàn)不應(yīng)作為日后表現(xiàn)的暗示或擔(dān)保。您有可能無法全額取回已投資的金額。

★本本報(bào)告無意針對或者打算違反任何地區(qū)、國家、城市或其它法律管轄區(qū)域內(nèi)的法律法規(guī)。

★本報(bào)告是機(jī)密的,僅供本公司的個(gè)人或者機(jī)構(gòu)客戶(簡稱客戶)參考使用,不是或者不應(yīng)當(dāng)視為出售、購買或者認(rèn)購證券或其他金融工具的要約或者要約邀請。本公司不因收件人收到本報(bào)告而視其為本公司的客戶,如收件人并非本公司客戶,請及時(shí)退回并刪除。若本公司之外的機(jī)構(gòu)發(fā)送本報(bào)告,則由該機(jī)構(gòu)獨(dú)自為此發(fā)送行為負(fù)責(zé),本公司及本公司雇員不為前述機(jī)構(gòu)之客戶因使用本報(bào)告或者報(bào)告載明的內(nèi)容引起的直接或間接損失承擔(dān)任何責(zé)任。

★任何有關(guān)本報(bào)告的摘要或節(jié)選都不代表本報(bào)告正式完整的觀點(diǎn),客戶應(yīng)當(dāng)認(rèn)識(shí)到有關(guān)本報(bào)告的短信提示、電話推薦等都只是研究觀點(diǎn)的簡要溝通,一切須以本公司向客戶發(fā)布的本報(bào)告完整版本為準(zhǔn)。

★ 本報(bào)告基于已公開的資料或信息撰寫,但是本公司不保證該資料及信息的準(zhǔn)確性、完整性,我公司將隨時(shí)補(bǔ)充、更新和修訂有關(guān)資料和信息,但是不保證及時(shí)公開發(fā)布。本報(bào)告所載的任何建議、意見及推測僅反映本公司于本報(bào)告首次發(fā)布日期當(dāng)日的判斷,本公司可以在不發(fā)出通知的情況下做出更改。本報(bào)告所包含的分析基于各種假設(shè)和標(biāo)準(zhǔn),不同的假設(shè)和標(biāo)準(zhǔn)、采用不同的觀點(diǎn)或分析方法可能導(dǎo)致分析結(jié)果出現(xiàn)重大的不同。本公司的銷售人員、交易人員或者其他專業(yè)人員、其他業(yè)務(wù)部門也可能給出不同或者相反的意見。

★ 本報(bào)告可能附帶其他網(wǎng)站的地址或者超級鏈接,對于可能涉及的地址或超級鏈接,除本公司官方網(wǎng)站外,本公司不對其內(nèi)容負(fù)責(zé),客戶需自行承擔(dān)瀏覽這些網(wǎng)站的費(fèi)用及風(fēng)險(xiǎn)。

★ 本公司或關(guān)聯(lián)機(jī)構(gòu)可能會(huì)持有本報(bào)告所提及公司所發(fā)行的證券頭寸并進(jìn)行交易,還可能已經(jīng)、正在或者爭取向這些公司提供投資銀行業(yè)務(wù)等各類服務(wù)。在法律許可的情況下,本公司的董事或者雇員可能擔(dān)任本報(bào)告所提及公司的董事。撰寫本報(bào)告的分析師的薪酬不是基于本公司個(gè)別投行收入而定,但是分析師的薪酬可能與投行整體收入有關(guān),其中包括投行、銷售與交易業(yè)務(wù)。因此,客戶應(yīng)當(dāng)充分注意,本公司可能存在對報(bào)告客觀性產(chǎn)生影響的利益沖突。

★ 在任何情況下,本報(bào)告中的信息或者所表述的意見并不構(gòu)成對任何人的投資建議,任何人不應(yīng)當(dāng)將本報(bào)告作為做出投資決策的惟一因素。本公司不就本報(bào)告的任何內(nèi)容對任何投資做出任何形式的承諾或擔(dān)保。除法律強(qiáng)制性規(guī)定必須承擔(dān)的責(zé)任外,本公司及雇員不對使用本報(bào)告及其內(nèi)容所引發(fā)的任何直接或間接損失負(fù)任何責(zé)任。

★ 本報(bào)告版權(quán)歸本公司所有,保留一切權(quán)利。除非另有規(guī)定外,本報(bào)告的所有材料的版權(quán)均屬本公司所有。未經(jīng)本公司事前書面授權(quán),任何組織或個(gè)人不得以任何方式發(fā)送、轉(zhuǎn)載、復(fù)制、修改本報(bào)告及其所包含的材料、內(nèi)容。所有于本報(bào)告中使用的商標(biāo)、服務(wù)標(biāo)識(shí)及標(biāo)識(shí)均為本公司所有。